来源: 海豚财经

波折不断的佳驰科技IPO,又生变故。

据华西证券5月5日公告,其保荐业务资格已被江苏证监局暂停6个月,暂停的具体时间为2024年4月28日至10月27日,预计将因此对自身保荐业务开展等方面产生一定影响。而作为华西证券保荐业务硕果仅存的佳驰科技的IPO进程,或将受到巨大影响。

招股书显示,佳驰科技在股东入股、内控、财务报表等方面存在较多疑点,尤其是有神秘股东在2018年前后以较低的价格入股,短短几年内获利近10亿元,浮盈十几倍。而其中几名自然人此前没有任何公开可验证的投资业绩,甚至没有投资行业经验。他们为何能够准确地押中佳驰科技?上交所对此也反复问询,但佳驰科技的回复并未完全解答上述疑点。

大股东任校长助理时在外创业

招股书显示,佳驰科技此次科创板IPO计划发行新股不超过4001万股,占发行后总股本的比例不低于10%,发行后总股本达40001万股。其计划募资12.45亿元。照此估算,其发行后市值约125亿元。

事实上,佳驰科技IPO进程兜兜转转已近两年时间,其于2022年6月递表上交所,仅一个月后,即2022年7月在监管现场检查中被抽中,期间IPO状态一度显示为中止。又过去了整一年时间,佳驰科技在2023年6月终于过会。

不过,三个月后又生波折。2023年9月,因为受参投的毅达系股东拖累,佳驰科技IPO一直处于等待候场阶段。招股书显示,佳驰科技的第九大股东为毅达系成员,其旗下的江苏高投毅达宁海创业投资基金持有公司1080万股,占目前总股本的3%。

公开信息显示,就在佳驰科技IPO停滞前后数月时间里,毅达系参投的多个公司都终止了IPO进程,包括赛卓电子、福贝宠物等。

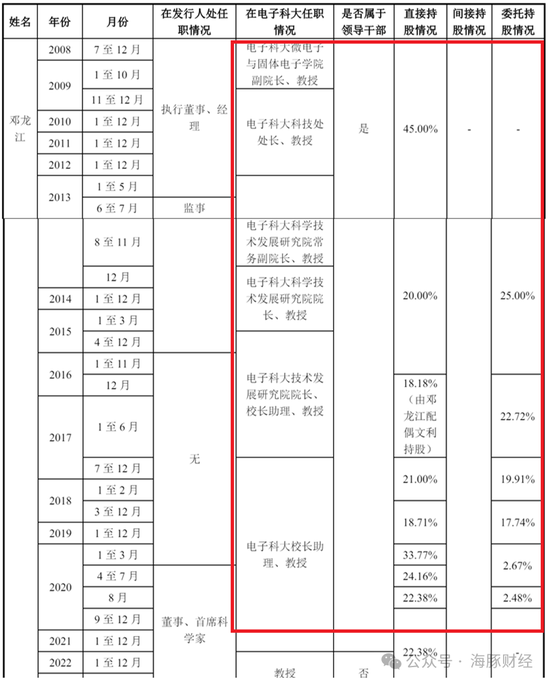

2024年2月,佳驰科技的创始人、第一大股东邓龙江突然宣布因个人原因,辞去公司董事及首席科学家等职务。至此,邓龙江在佳驰科技不再担任任何职务。

招股书显示,2008年,邓龙江、谢建良、梁迪飞作为创始人共同设立佳驰科技。1997年5月至2001年10月,邓龙江任电子科大信息材料工程学院副院长;2001年11月至2009年10月任电子科大微电子与固体电子学院副院长;2009年11月至2012年12月任电子科大科技处处长;2013年1月至2013年11月任电子科大科学技术发展研究院常务副院长;2013年12月至2017年6月任电子科大科学技术发展研究院院长;2015年4月至2021年12月任电子科大校长助理。

2008年—2013年7月,邓龙江持有佳驰科技45%的股份;2013年8月—2021年,邓龙江采用了个人持股、委托他人代持、配偶持股等方式继续做佳驰科技的大股东。

这意味着,2008年—2021年,邓龙江一边在电子科大担任领导职务,一边在外经商办企业。

对此,上交所在审核过程中给予重点关注,在首轮问询中就要求说明,邓龙江持股情况及在发行人生产经营中发挥的具体作用,是否存在股权代持,以及历史上相关代持是否违反了党政领导干部的限制性规定。

佳驰科技回复称,邓龙江自公司设立至2021年12月期间,作为电子科大中层领导干部,根据《中国共产党党员领导干部廉洁从政若干准则(试行)》、《中共教育部党组关于印发<直属高校党员领导干部廉洁自律“十不准”>的通知》等规定,直属高校党员领导干部“不准以本人或者借他人名义经商、办企业。”

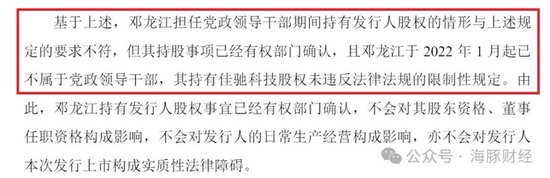

极其矛盾的是,佳驰科技一方面在回复函中承认,邓龙江担任党政领导干部期间持有佳驰科技股权的情形违反了国家有关法律法规规定;另一方面又强调,邓龙江投资佳驰科技一事已经过电子科大确认,且邓龙江于2022年1月起已不属于党政领导干部,不再违反相关限制性规定。

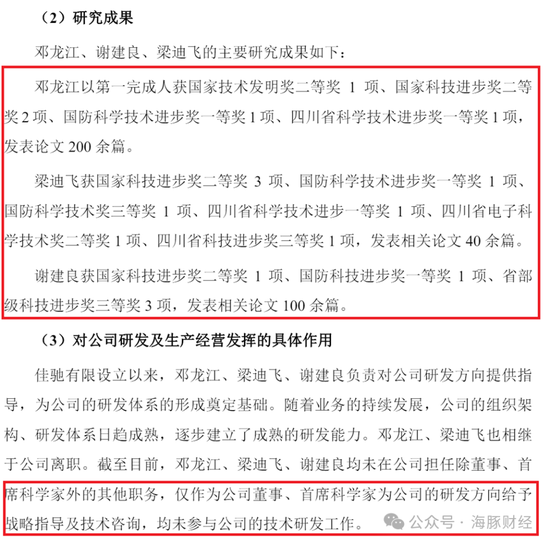

除了创始人及大股东违规在外创业外,佳驰科技招股书还存在诸多难以自圆其说的地方。例如,在核心技术团队上,招股书称,公司创始人邓龙江、谢建良、梁迪飞不具体负责研发工作,未将三人认定为核心技术人员。

但是,招股书披露的邓龙江、谢建良、梁迪飞三人研究成果显示,邓龙江三人均获得国家技术发明奖、国防科学技术进步奖等国家和地方奖项。回复函强调,三人仅以公司董事、首席科学家身份为研发活动提供指导,未参与公司技术研发工作的说法,显然过于牵强。

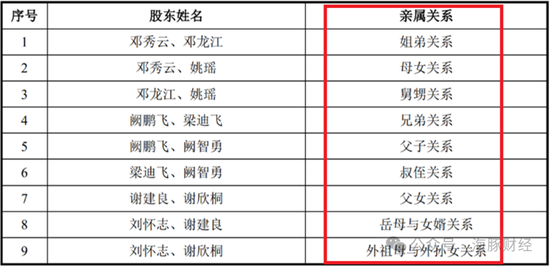

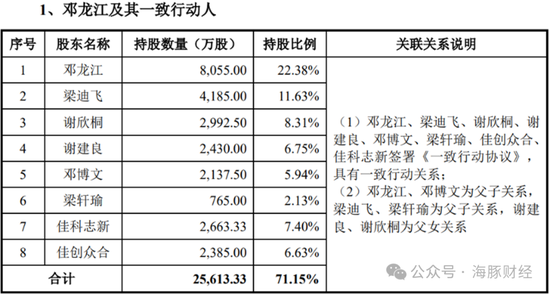

招股书亦显示,佳驰科技在创始之初就一直有着各种剪不断理还乱的股权代持和转让行为。邓龙江、谢建良和梁迪飞三位创始人都通过亲属进行代持,代持人包括邓龙江的外甥女姚瑶、其姐邓秀云,谢建良的岳母刘怀志,以及梁迪飞的侄儿阙智勇和兄弟阙鹏飞。近几年为了推进上市,3名创始人才逐渐还原了代持并把部分持股转让予各自子女。

此外,实际控制人邓龙江、谢建良、梁迪飞、邓龙江之子邓博文、谢建良之女谢欣桐、梁迪飞之子梁轩瑜、佳创众合和佳科志新还签署了《一致行动协议》,实际控制人及其一致行动人合计持有公司71.15%股份。其中,邓龙江和儿子邓博文目前持有公司28.32%的股份,按照上市成功后的估值计算,邓龙江家族将因此拥有至少35亿元的财富。

神秘股东折价入股获利9亿

招股书显示,佳驰科技筹划上市前有多名机构和自然人股东以较低的价格入股。

2018年3月,成都云峰天合企业管理中心(有限合伙)(后改名为“重庆文琮迎曦”)增资佳驰科技,此次增资对佳驰科技的估值为5.5亿元。不过,此次增资中,云峰天合的增资价格为每出资额约33.75元,比另一股东新瑞元的增资价格37.12元低9%。佳驰科技解释称,之所以给云峰天合价格优惠,是因为考虑到云峰天合认缴出资额较大且其主要负责人张东会参与协助佳驰科技进行后续融资并参与完善公司治理相关工作。

不过,回复函并没有披露此次增资云峰天合实际出资金额。海豚财经注意到,2021年7月,成都云峰天合企业管理中心(有限合伙)改名为文琮迎曦企业管理中心(有限合伙)。根据回复函披露,云峰天合2018年3月实际新增注册资本为148.16万元,根据上述增资价格计算,云峰天合实际出资金额为5000.4万元,占当时公司股份10%。新瑞元新增注册资本13.47万元,实际出资金额为500万元。

2022年9月,文琮迎曦再次投资佳驰科技。此次文琮迎曦受让了公司另一合伙人刘伟持有的文琮迎曦300万元财产份额(对应发行人181.83万股的股份),转让价款为4040.80万元,对应佳驰科技整体估值约80亿元。回复函称,该转让价格系转让双方在佳驰科技前一次股权转让时整体估值50亿元价格基础上协商确定,具有合理性。

短短4年时间,佳驰科技估值从5亿左右飙升至80亿,暴增15倍。刘伟通过此次投资收获颇丰。

当然,文琮迎曦的主要合伙人才是此次投资的最大赢家。佳驰科技上市后,文琮迎曦将持有公司8.33%的股份,按本次发行价125亿元计算,文琮迎曦持有股份价值在10亿元以上。而文琮迎曦初始投资成本仅9000余万元,5年赚了11倍。

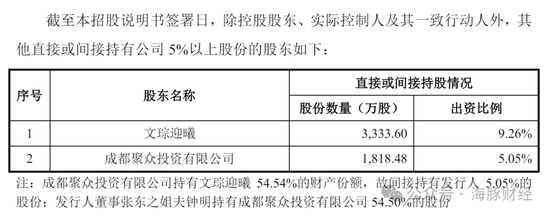

回复函显示,文琮迎曦由张东、李娟夫妻实际控制,其穿透后的自然人股东均为张东、李娟夫妻的朋友、亲属及亲属控制企业的员工。

企查查显示,文琮迎曦一级股东为成都聚众投资有限公司(持股54.5455%)、成都问则灵企业管理咨询有限公司(持股41.8182%)、成都云峰广德企业管理有限公司(持股1.8182%)、自然人工力(持股1.8182%)。

穿透后,张东之姐夫钟明持有成都聚众投资有限公司54.50%的股份,从而间接持有佳驰科技5.05%的股份,考虑到上市后稀释及增值因素,这部分股份价值至少为6亿元。

公开信息显示,钟明1961年12月出生,成都市人大代表、市工商联副主席、成都基准方中建筑设计有限公司董事长,成都基准方中是全国知名的大型综合建筑设计服务企业。

企查查显示,聚众投资、工力于2018年4月经工商登记成为文琮迎曦的合伙人,而该公司在2018年3月即投资了佳驰科技。回复函对此解释称,聚众投资、工力于2017年4月履行完毕对文琮迎曦的出资义务,只不过工商变更登记时间较晚。

张东、李娟夫妻是第二大赢家,他们通过成都问则灵企业管理咨询有限公司以及成都云峰广德企业管理有限公司持有佳驰科技发行后约3.64%股份,对应估值超过4亿元。

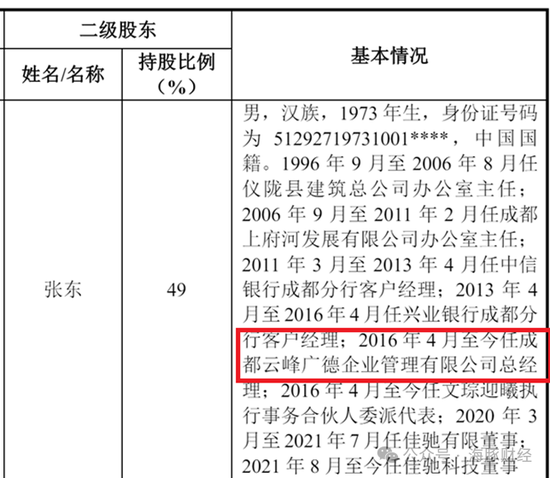

从履历看,张东过往并没有太多投资行业经验。张东出生于1973年,1996年9月至2006年8月任仪陇县建筑总公司办公室主任;2006年9月至2011年2月任成都上府河发展有限公司办公室主任;2011年3月至2016年4月分别在中信银行和兴业银行成都分行担任客户经理。

李娟同样不是投资圈专业人士。履历显示,李娟出生于1983年,2007年—2010年在成都艺术职业学院任职,2016年至今担任成都问则灵企业管理咨询有限公司执行董事兼总经理职务。

回复函披露信息显示,张东2016年4月出任成都云峰广德企业管理有限公司总经理,并担任文琮迎曦执行事务合伙人委派代表。不过,这和企查查公开信息不符。

企查查显示,张东2019年11月才开始担任成都云峰广德的执行董事兼总经理。工商变更记录也显示,张东与妻子李娟2019年11月进入成都云峰广德,此前这家公司的总经理为王进,监事为张敏。

张东为何要在招股书中使用虚假的公司任职经历呢?对于如此简单的工商信息,一查便知,保荐人又为何没有进行基本的核实工作呢?

张东与其姐夫钟明之间的关系也颇为隐秘。回复函显示,张东曾持有重庆创筑技准建筑设计有限公司84%股份,并担任执行董事兼经理,而该公司此前的名字叫重庆基准方中建筑设计有限公司。2015年,钟明控制的成都聚众投资有限公司曾持有该公司90%的股份。目前,重庆创筑技准持股84%的大股东、总经理张俊琳同时持有成都基准方中建筑设计事务所(普通合伙)9%的股份,为钟明的核心合伙人之一。此外,张俊琳还和张东共同出现在数家企业的股东名单中。

佳驰科技的股东中,投资能力超群的还有自然人林雪松。

回复函显示,2019年9月,林雪松通过受让刘怀志(谢建良岳母,代谢建良持有)持有的公司32万元出资额之方式入股公司,入股价格为每出资额44.95元,总出资金额约1440万元,对应佳驰科技的估值约6.66亿元。

林雪松持有佳驰科技720万股,占发行后股份比例为1.8%,按125亿发行估值计算,林雪松持有股份市值约2.3亿元,是其投资额的15.6倍!林雪松创造这一投资战绩的时间只有4年。

公开履历显示,林雪松1973年生,自1995年至2005年期间,先后在重庆交通银行、重庆招商银行、花旗银行、摩根士丹利等银行担任信贷部职员、部长、支行行长、投资经理等职务,2003年起担任成都德高资产管理有限责任公司(私募基金管理人)执行董事、总经理职务。

海豚财经注意到,林雪松2012年成为成都德高资产的法定代表人,并持有公司95%的股份。此外,林雪松名下还有数家已注销的投资公司或资产管理公司。其中,北京大成明辉资产管理有限公司于2020年12月注销,该公司大股东为林雪松,持股50%,二股东为万永兴,持股35%;三股东为刘轶,持股15%。

公开信息显示,万永兴为河南“安阳首富”,旗下拥有上市公司瑞茂通、百强房企和昌集团等多家企业,2023年10月,万永兴以63亿人民币财富位列《2023年·胡润百富榜》第991位,刘轶也是瑞茂通创始人之一。

林雪松究竟有何能力,能让“安阳首富”以及合伙人和他成立一家投资公司,且甘愿充当第二和第三股东?

佳驰科技的神奇股东还有自然人工力。工力2018年4月成为文琮迎曦持股1.82%的股东,从而间接成为佳驰科技的股东。按持股比例计算,工力持有股份估值接近2000万元,而最初投资成本只有160万元左右,增值12倍。

工力1988年生,现年36岁。2011年9月至2015年1月于兴业银行成都双流支行担任客户经理职务;2015年2月至2017年6月于平安银行成都双流支行担任对公客户经理职务;2018年8月至2020年11月于四川大家医学检测有限公司担任市场拓展经理职务;2020年12月至今于成都昇源鑫医疗器械有限公司任职。

工力的工作履历看似平平无奇,但他从一名银行客户经理和医疗公司市场拓展经理突然变成一家IPO公司的间接股东,身份转变太快显得有点突兀。

企查查显示,工力2022年12月成为成都昇源鑫医疗器械有限公司的法定代表人及执行董事,2023年9月成为成都昇源鑫医疗器械有限公司持股20%的股东。成都昇源鑫医疗器械有限公司成立于2019年9月,但招投标信息显示,该公司投标主要对象为四川省各级医药,且疫情期间其向医院销售的主要为各类核酸检测相关器械及耗材。

成都昇源鑫成立后的业务发展明显受益于新冠疫情。海豚财经注意到,A股上市公司迈克生物2022年的一则公告显示,该公司为经销商成都昇源鑫医疗器械有限公司提供2000万元的担保额度。公告同时披露了成都昇源鑫的财务数据,2021年和2022年上半年,成都昇源鑫营收分别为5356万元和2562万元,净利润分别为394万元和364万元。对于一家2019年下半年刚成立的公司而言,在疫情爆发一年后就将年营收做到5000万元以上,且得到上市公司的背书担保,可以说是非常厉害了。

或涉嫌人为调节利润

海豚财经注意到,除了在外部遭遇各种不确定性、股东变更及背景复杂且不透明外,佳驰科技内控方面也问题重重。

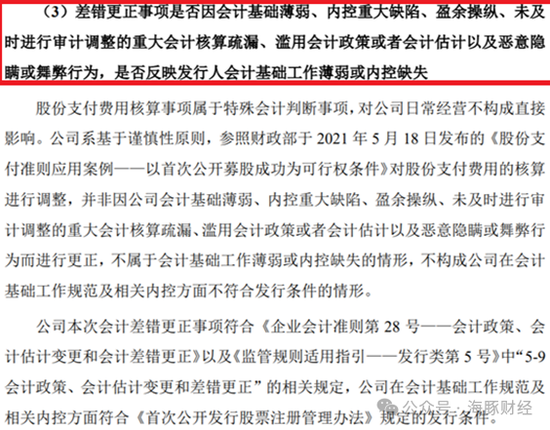

招股书诸多细节显示,佳驰科技内控管理较为混乱,以至于上交所在两轮问询中对此予以连续追问。例如,第二轮问询对公司会计处理的差错更正事项提出严厉问询,并要求佳驰科技回答,公司是否严格遵守了《企业会计准则》的规定。

上交所提及的差错更正事项指的是,2020年,佳驰科技一次性确认股份支付费用16515.10万元并计入非经常性损益,这属于不符合IPO相关会计准则的严重违规行为。

根据《监管规则适用指引——发行类第5号》“增资或转让股份形成的股份支付”的规定,设定等待期的股份支付,股份支付费用应采用恰当方法在等待期内分摊,并计入经常性损益。股份立即授予或转让完成且没有明确约定等待期等限制条件的,股份支付费用原则上应一次性计入发生当期,并作为偶发事项计入非经常性损益。

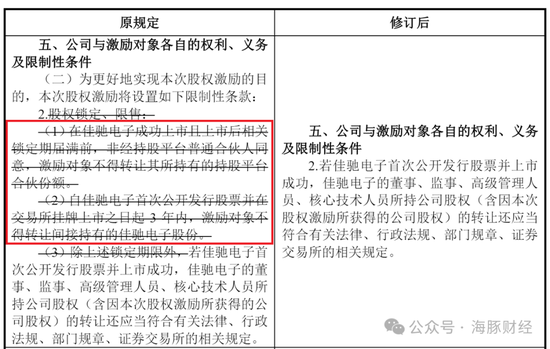

但是,佳驰科技2020年5月的股权激励方案中,存在隐含服务期(股改、申报、上市以及上市后3年合计约6年)条款;2021年5月,佳驰科技突然修改了股权激励方案并删除了隐含服务期相关条款。

在被上交所问询后,佳驰科技才不得不承认,其做法违规。佳驰科技在回复函中称,公司“2020年一次性确认股份支付费用是不恰当的。2020年,公司制定股权激励方案涉及的股份支付费用应按服务期分期摊销”。

海豚财经注意到,佳驰科技在回复函中将上述股份支付费用核算错误定性为“特殊会计判断事项”,并认为“对公司日常经营不构成直接影响”。

但是,股份支付费用如何分摊属于IPO会计科目常识,任何合格的会计师都不可能犯下如此低级的错误,将本应多年摊销的费用放入一年确认。而且,考虑到佳驰科技专门删除股权激励方案中的限制性条款,显然是有意为之。可见,该行为的性质并不是简单的会计判断问题,而是是否存在蓄意操纵会计报表的舞弊问题。

回复函显示,佳驰科技的上述行为对其财务数据影响巨大。2020年,佳驰科技更正前净利润为亏损1369.07万元,更正后的净利润则为盈利13464.79万元,差额达14833.86万元。2021年,更正前的净利润则为盈利31551.19万元,更正后的净利润则为16717.33万元。

基于彼时招股书的报告期,在更正前的数据呈现下,投资人很可能误判佳驰科技业绩实现了显著增长,这无疑对其IPO构成了显著利好。

对于佳驰科技会计报表中的差错更正事项,上交所询问称,“差错更正事项是否因会计基础薄弱、内控重大缺陷、盈余操纵、未及时进行审计调整的重大会计核算疏漏、滥用会计政策或者会计估计以及恶意隐瞒或舞弊行为,是否反映佳驰科技会计基础工作薄弱或内控缺失。”

专利转让迷局

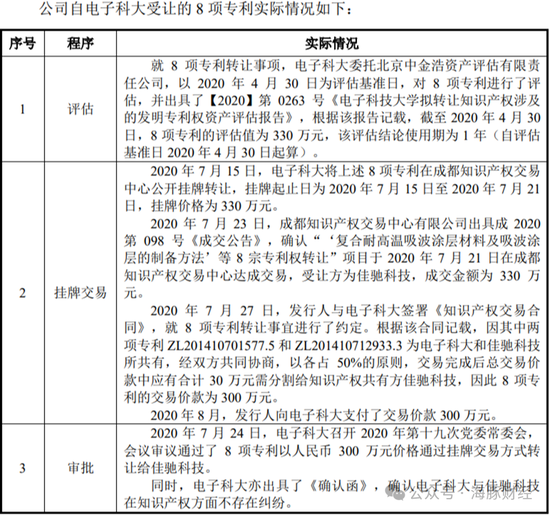

作为一家拟在科创板上市的企业,佳驰科技的核心技术受到上交所的重点审查。上交所要求佳驰科技详细披露形成其主营业务收入的发明专利的具体信息,还特别关注了其从电子科大受让的8项专利,要求解释与主营业务关联性等。

佳驰科技的回复显示,其当前拥有19项发明专利,但仅有9项专利直接形成了主营业务收入。对于从电子科技大学受让的8项专利,佳驰科技表示,这些专利有助于构建公司的专利壁垒。但佳驰科技又表示,这些专利与主营业务和核心技术无关,并未用于生产运营。这就引出了一个问题:这些专利如何促进专利壁垒的构建,尤其是当它们与公司的核心业务和技术不直接相关时?

此外,这8项专利中都有邓龙江和谢建良的身影,此外也有佳驰科技其他高管的参与,如梁迪飞、陈良等。这些内容在佳驰科技的上市申请资料中并未提及。

佳驰科技回复表示,受让的8项专利系公开挂牌转让,其通过竞拍方式取得,成交价为330万元,且价格经过了专业机构的评估。但是回复资料又显示,挂牌时间为2020年7月15日,6天以后,即2020年7月21日双方便达成了交易,2020年8月佳驰科技支付完交易款。整个流程的时间和操作快速而精准,挂牌交易更像是走形式流程。

综合来看,佳驰科技仍需进一步回答关于专利与主营业务的关联性、专利的商业化、专利壁垒的有效性、交易流程的合理性、专利价值评估的公允性、知识产权关联方交易的透明度和公正性等一系列问题。而这些问题的答案,对于投资者和市场参与者评估公司的价值和风险至关重要。