出品:新浪财经上市公司研究院

作者:浪头饮食/ 郝显

近期,周黑鸭发布了盈利警告,公司2023年实现总收入27亿元-27.5亿元,同比增长15.2%-17.4%。实现净利润1亿-1.15亿元,高于上年同期2530万元,但是低于年度净利润目标。

疫情结束后,周黑鸭仍旧没有恢复增长。去年收入依然低于2019年,净利润还不到2019年的30%。去年1亿-1.15亿元的净利润更是创出除2022年以外的历史新低。

竞争对手绝味食品近期也发布了经营数据,2023年实现营收72亿元-73亿元,同比增长8.71%-10.22%,已经远高于2019年。

周黑鸭到底怎么了?

门店数量大增营收缩水 扩张能挽救周黑鸭吗?

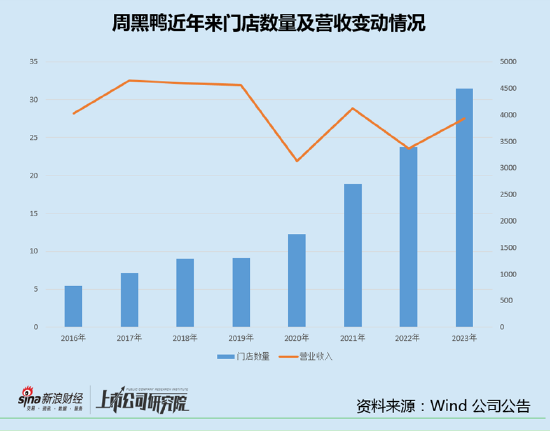

周黑鸭的业绩停滞从2018年就开始了,2017年公司营收达到32.52亿元的历史高点,此后5年中有4年营收在下滑,2023年疫情结束后收入有所恢复,但仍低于2021年,更别说跟2019年相比较。

营收缩水原因主要是扩张遇到了瓶颈。在成立以来很长时间内,周黑鸭一直主打“高价”和“直营”两张牌,其核心门店选址一般位于高铁、机场等交通枢纽及商圈,目标消费群体为消费能力较强的人群。

2018年左右大本营华中市场趋于饱和,无法再靠开新店带动增长。大本营饱和的同时,外地的开拓也不成功。

这个时期周黑鸭扩张遇到阻力的原因主要与其高端化的选址策略有关,交通枢纽及商圈等重点区域是有限的,在重点区域门店饱和后,加开新店很可能无法达到预期收益。而向外地扩张除了面临消费习惯差异外,还面临产能及供应链的问题。

2019年周黑鸭开始进行高层“换血”,原CEO郝立晓辞职,曾在宝洁、欧莱雅等国际品牌公司任职的张宇晨接任。从2019年开始,周黑鸭改变了原先的开店策略,开放特许加盟。2020 年进一步下沉,全面推进“第三次创业”,开放发展式特许、单店特许和员工内创三种模式,并对经销商进行全链条扶持。

此举既是为了解决增长停滞问题,也是为了应对竞争对手的快速扩张。

在此期间,坚持“以直营连锁为引导、加盟连锁为主体”的绝味鸭脖,门店数量成功超万家,并且在营收上远远甩开周黑鸭。2017年绝味鸭脖和周黑鸭营收分别为38.5亿元、32.52亿元,而到了2019年绝味鸭脖营收增至51.72亿元,周黑鸭则为31.93亿元。

在新战略的指导下,周黑鸭的门店数量在疫情后开始一路狂奔。2019年周黑鸭门店总数为1301家,到2022年一举膨胀至3429家,增长了164%。从结构来看,2019年1301家门店全部为自营门店。2022年自营门店为1446家,仅增长11%。特许经营门店1983家,已经超过自营门店,占比达到58%。但是这期间收入不仅没有增长,反而在下降。

2018年周黑鸭华中562家门店贡献了16.72亿元的营收,而到了2021年(疫情期间收入最高的年份)华中1231家门店贡献了12.42亿元的营收。3年时间华中门店数量增长了119%,而营收减少了近26%。

从2018年到2021年,公司华中以外区域门店数量从726家增长到1550家,增长113%。与此同时,华中以外区域收入从11.04亿元降至9.93亿元,下滑了10%。此前公司将西南与西北分开披露,到2021年则合并为华西区域。

此前市场将周黑鸭疫情期间营收下滑归结为疫情影响,认为是疫情期间交通枢纽、商圈人流量下滑,导致公司营收承压。并且预期疫情结束后,这几年扩张的门店会给公司带来营收的大幅增长。

但是2023年营收并未出现大幅增长,周黑鸭的门店店效甚至未恢复到2021年的水平。

净利率持续降低 何时迎拐点?

随着门店大幅扩张而来的是净利率的持续下滑。

2018年周黑鸭净利率为16.79%,疫情三年净利率平均值为6.6%。根据公司披露的业绩预告估算,2023年净利率在4%左右。

周黑鸭净利率由两个因素导致,一是毛利率下降,影响因素包括原材料成本上涨,加盟商折价拿货,以及公司推广中低价产品导致单价下降。

二是费用率大幅上涨,2019年周黑鸭销售费用率约为35%,2020年一举达到近42%,2021年及2022年分别为38%及39%。管理费用率从2019年的7%上升至2022年的13%。不管是销售费用率,还是管理费用率均远超同行业公司。

周黑鸭自营+特许经营的模式导致其员工数量高企,截至2023年上半年,员工总数4288名,仅比绝味食品少500多名。2021年及2022年职工薪酬分别达到5.08亿元及4.96亿元,同期绝味食品支付员工的现金为6.07亿元及6.81亿元,周黑鸭员工薪酬是绝味鸭脖的70%-80%,而周黑鸭营收仅为绝味鸭脖的30%左右。

另一方面周黑鸭销售费用率升高也有加盟商补贴的因素,根据2022年公司管理层在调研中的披露,给予加盟商的补贴包括保证金减少、装修上的支持、营销课学费的减免等。

从目前来看,大规模扩张并未起到预期的效果,反而可能拉低了公司的净利率。

在2023年4月武汉举办的首届特许商峰会上,周黑鸭正式启动“百城千县万店”计划,零售业务首席官谢军透露,“预计2023年周黑鸭总门店数达到4500家左右,进而实现5年内百城、千县、万店的目标。”

“百城千县万店”很大程度上意味着下沉,2019年以来,周黑鸭重点布局社区店,中低价位产品也是为门店下沉而准备。但是社区店意味着周黑鸭要跟绝味以及社区卤味夫妻店开始贴身肉搏,在这个市场周黑鸭的优势并不明显。

周黑鸭一直采用“集中生产+长距离配送”的模式,这本身就带来了较高的运输和包装成本。再加上公司门店数量少,销售规模小,相比绝味食品,在采购时拿不到最低价。

持续扩张的周黑鸭,什么时候能迎来拐点呢?